🪤Zamka br. 4: Čekati mirovinu

Ako si još mlad, vjerojatno još ne razmišljaš o tome, ali sigurno si već čuo starije kako se žale da im je mirovina premala i da se od nje ne može živjeti. To je istina. Zakonska mirovina iz sustava 1. stupa nije dovoljna za život, jer je manja od 50% posljednje plaće. Zamisli da od sljedećeg mjeseca dobivaš samo polovicu svoje plaće. Bi li mogo živjeti s tim?

Zamka je: siromaštvo u starosti – posebno kod samostalnih poduzetnika i ljudi s niskim primanjima i malo radnog staža. A siromaštvo u starosti nastaje zato što smo se oslanjali na državu, vjerujući da je mirovinski sustav dobar ili dovoljan. Jer još uvijek vjerujemo da će se država pobrinuti za nas sustavom koji sami nikada nismo provjerili. Usput, ne samo u Hrvatskoj – i u Njemačkoj je to veliki problem. Sve više umirovljenika još uvijek radi. Nikada se ne bismo trebali oslanjati na to da će se netko drugi brinuti za nas. Moramo to učiniti sami, tek tada možemo biti sigurni i neovisni.

Iako znamo da će nam mirovina kasnije biti mala, rijetko tko išta poduzima. Ali prije svega i zato što ne znamo što bismo trebali učiniti. Hrvatski mirovinski sustav s tri stupa postoji tek od 2002.

Od tada se od svih očekuje da štede i ulažu kako bi si mogli priuštiti dostojanstvenu mirovinu. Zato se ne moramo čuditi da smo loši u štednji i pripremi za starost.

Nismo glupi, samo smo svi zajedno početnici i prepušteni sami sebi.

Kako izbjeći zamku?

Pogledaj sada mirovinski sustav, da ga već sada razumiješ i znaš da možeš poduzeti korake na vrijeme.

Tri stupa ukratko

Prvi stup – državni i obvezni.

⏺️ 15 % tvoje bruto plaće ide u HZMO.

⏺️ Taj novac ne ide tebi, nego sadašnjim umirovljenicima.

⏺️ Kad ti dođeš na red, ovisit ćeš o onima koji tada rade.

Drugi stup – obvezni, kapitalizirani.

⏺️ Dodatnih 5 % plaće ide u tvoj osobni račun.

⏺️ Ulaže se na tržištu kapitala kroz mirovinske fondove.

Treći stup – dobrovoljni.

⏺️ Možeš sam uplaćivati koliko želiš.

⏺️ Država ti daje 15 % poticaja godišnje, najviše 100 €.

⏺️ Zvuči fer, ali prinosi su slabi, a novac vezan do 55. godine.

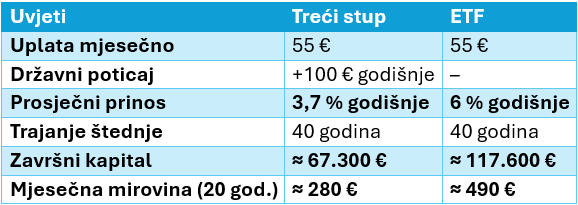

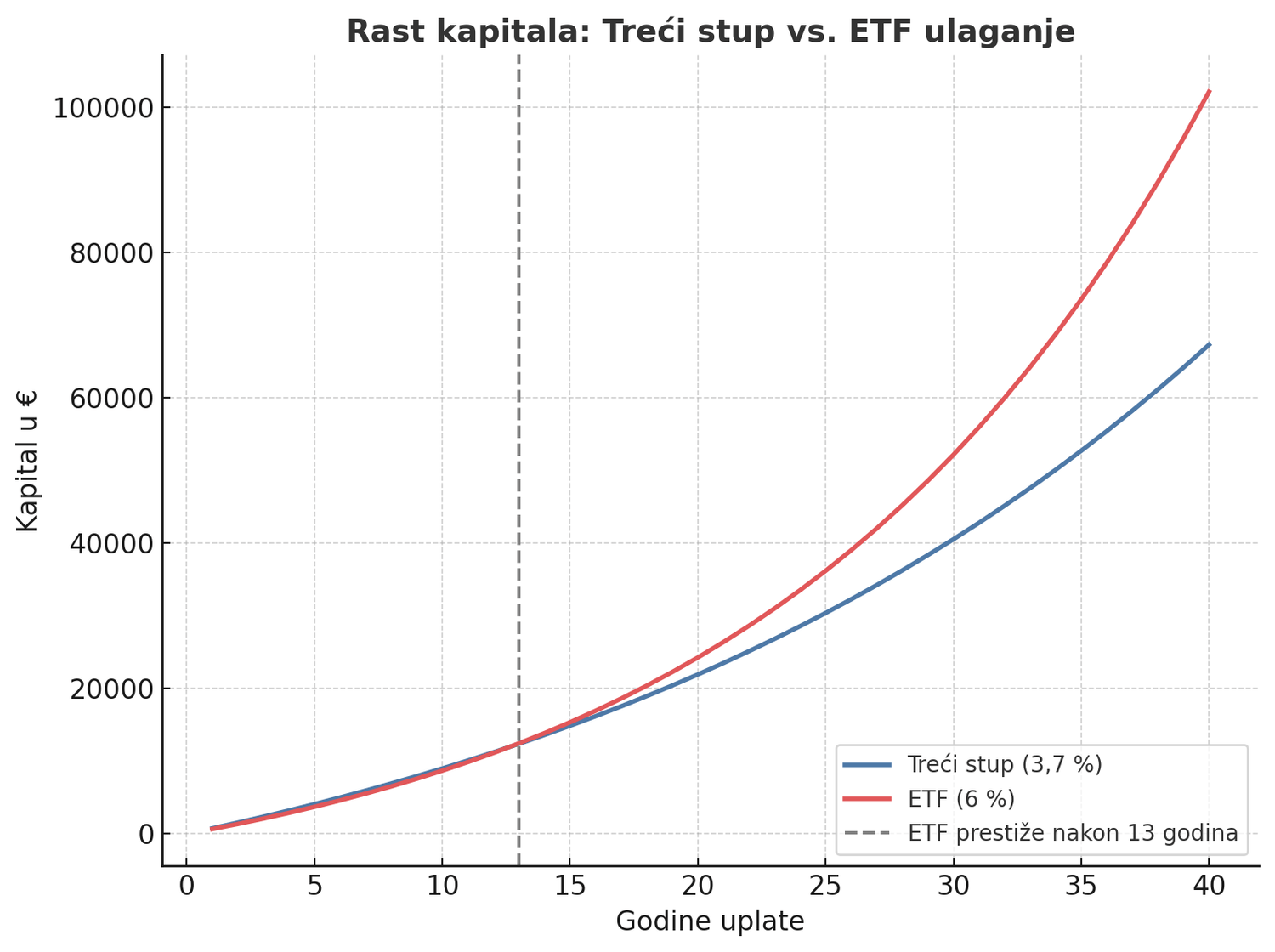

Brojke koje otvaraju oči

Usporedimo treći stup (DMF) i ETF štednju (ulaganje u globalni indeks npr. MSCI World).

U oba slučaja uplaćujemo 55 € mjesečno.

👉ETF donosi skoro dvostruko više! Unatoč poticajima, treći stup jednostavno ne može pratiti rast tržišta kapitala.

👉Nakon samo 13 godina prestiže ETF treći stup.

👉Do tada treći stup ima malu prednost zbog državnog poticaja, ali nakon toga se efekt kamatnih stopa kod ETF-a eksplozivno povećava.

👉To također znači da ako se oslanjamo na državu i njezine proizvode, imat ćemo manje.

👉Što duže štedimo, razlika postaje sve veća.

Kako izbjeći zamku

Ne smijemo vjerovati: “Država brine za moju mirovinu.” To je najveća zabluda.

Koristi 3. stup, ali sada znaš da postoji nešto bolje od onoga što vlada nudi, stoga iskoristi svoje mogućnosti.

Evo kako da ne padneš u tu zamku:

Informiraj se – provjeri svoj račun u e-Građani (HZMO i REGOS).

Nemoj ignorirati ulaganje – ako si mlađi od 30, vrijeme je tvoj najveći saveznik. Ako si između 30 i 50 godina, počni štedjeti i ulagati svejedno. Bolje je ulagati 10 godina nego nikako. Ne moraš biti mlad da bi ulagao u ETF-ove. Čak i 5 ili 10 godina do mirovine se isplati. ETF-ovi nude zaštitu od inflacije i prinos i trenutno nude najbolji omjer rizika i povrata.

Preuzmi samoodgovornost - Država ti daje tri stupa, ali niti jedan ne garantira sigurnost. Vrijeme je da preuzmeš kontrolu nad svojom budućnošću — ne čekaj da ti država „osigura“ mirovinu, jer ona to više ne može.

Razmišljaj dugoročno – ulaganje u ETF-ove daje ti veću financijsku neovisnost. I što je najbolje, ETF te ne ograničava: novac je tvoj, dostupan kad god je tebi dosta.

Ne daj se zavesti lažnim poticajima – 100 € godišnje je lijepo, ali nije dovoljno da pokrije inflaciju i gubitak kupovne moći.

Erstellt mit © systeme.io • Datenschutzerklärung • AGB