Zašto ostajemo siromašni unatoč štednji

Zamisli da svaki mjesec marljivo štediš 50 eura. Ne ideš svaki dan na kavu, nema spontanih online kupovina. Disciplinirano. Dosljedno.

Nakon nekoliko godina imaš pristojnu ušteđevinu – i ipak si izgubio.

Kako je to moguće?

Odgovor leži u fenomenu koji većina ljudi podcjenjuje: inflacija – jer ona tiho i neprimjetno jede tvoju ušteđevinu.

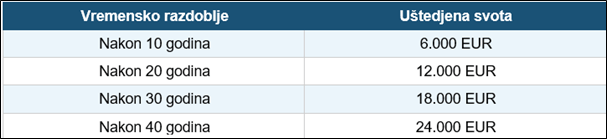

Korak 1: Račun štednje – jednostavno i jasno

Krenimo jednostavno. Štediš 50 eura mjesečno, svaki mjesec, godinu za godinom:

Četrdeset godina redovite i disciplinirane štednje donosi nam 24.000 eura. Ali u toj štednji počinje problem.

Korak 2: Što je zapravo inflacija?

Inflacija znači da stvari s vremenom postaju skuplje. Ono što danas košta 1 euro, za godinu će možda koštati 1,20 eura, ili još više – iako je riječ o istom proizvodu. Kava ne postaje veća, kao ni kruh; količina ostaje ista, ali košta više. Jer novac manje vrijedi - gubi kupovnu moć.

Europska središnja banka (ESB) službeno cilja inflaciju od 2% godišnje. No u stvarnosti posljednjih godina izgledalo je ovako (izvor: statista.com):

Prosjek od 3,5 % značajno je bliže 4 % nego ESB-ovom cilju od 2 %. Zbog toga u ovom članku razmatramo oba scenarija: 2 % i 4 % inflacije.

Korak 3: Pravilo 72 - ključ razumijevanja

Pravilo 72 jednostavna je formula kojom brzo možeš izračunati koliko će vremena trebati da inflacija prepolovi vrijednost tvog novca:

72 ÷ stopa inflacije (u %) = godine do prepolovljavanja kupovne moći

Konkretno to znači:

• Pri inflaciji od 2 %: 72 ÷ 2 = 36 godina do prepolovljavanja

• Pri inflaciji od 4 %: 72 ÷ 4 = 18 godina do prepolovljavanja

Ovo pravilo funkcionira i obrnuto – da izračunaš koliko treba da se investicija udvoostruči zahvaljujući kamatama ili prinosu. Ali o tome malo kasnije.

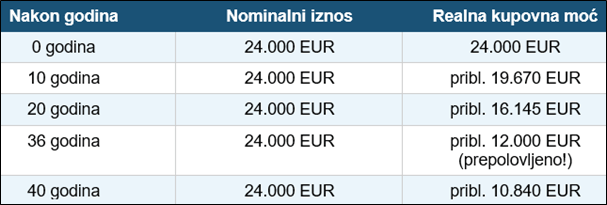

Što se stvarno događa s tvojih 24.000 eura?

Štediš 40 godina i nakupiš 24.000 eura. Sjajno! Ali koliko taj novac stvarno vrijedi – u realnoj kupovnoj moći?

Scenarij A: Inflacija 2 %

(kupovna moć se prepolovi svakih 36 godina)

To je približni cilj Europske središnje banke.

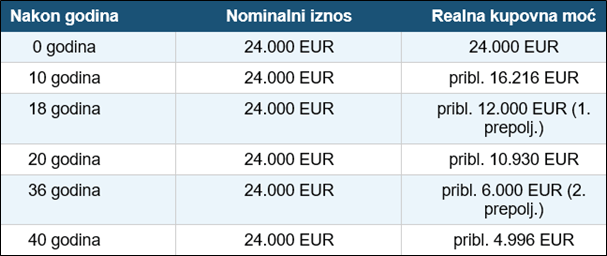

Scenarij B: Inflacija 4 %

(kupovna moć se prepolovi svakih 18 godina)

pri inflaciji od 4 %, tvojih 24.000 eura nakon 40 godina u kupovnoj moći vrijedi samo oko 5.000 eura

iako na tvom računu i dalje stoji 24.000 eura!

Nažalost, mora se reći da je u posljednjim godinama ta brojka bila bliža 4% nego 2%. Zasad su izgledi za 2026. godinu u eurozoni dobri. 1,7% u siječnju, 1,9% u veljači.

Međutim, Hrvatska spada među zemlje s najvišom stopom inflacije u cijelom europodručju (3,6%) — odmah iza Slovačke (4,0 %), s drugom najvišom stopom u eurozoni (izvor: Trading Economics).

To znači: Za Hrvatsku je pretpostavka od „otprilike 4 %" u 2026. godini zapravo još točnija nego za europodručje u cjelini — što čini poruku članka relevantnom za Hrvate!

Pravi problem iza ovoga je: novac koji ne radi

Tko štedi bez kamata ili prinosa, gubi. Uvijek.

Jer inflacija radi svaki dan, bez pauze, protiv tvog imetka.

Podmuklo je to što to ne vidiš. Na tvom računu i dalje stoji 24.000 eura.

Ali što si za to možeš kupiti, svaki mjesec, svake godine se smanjuje.

Štednja je dobra – ali sama štednja nije dovoljna!

Ako tvoj novac ne ostvaruje prinos (npr. kamata, dividenda, rast), svake godine gubiš kupovnu moć zbog inflacije.

Realno postaješ siromašniji, iako disciplinirano štediš.

Što možeš učiniti?

Dobra vijest: Može se nešto učiniti protiv toga!

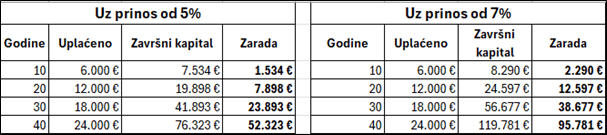

Pravilo 72 pomaže i ovdje. Ako svoju godišnju štednju od 600 € pustiš da radi za tebe uz prinos, evo što se dogodi:

▶️ 5% prinosa: 72 : 5 = oko 14 godina do udvostručenja

▶️ 7% prinosa: 72 : 7 = oko 10 godina do udvostručenja

Razlika između štednje bez prinosa i ulaganja uz 7% nakon 40 godina je ogromna:

Bez prinosa: 24.000 € (samo uplaćeno)

Uz 5% prinos: 76.323 € — više od 3× više

Uz 7% prinos: 119.781 € — gotovo 5× više

Od istih 50 € mjesečno — samo uz pametniji izbor! To je snaga složene kamate.

Tvoj novac treba raditi za tebe – a ne obrnuto. ✌️

Erstellt mit © systeme.io • Datenschutzerklärung • AGB